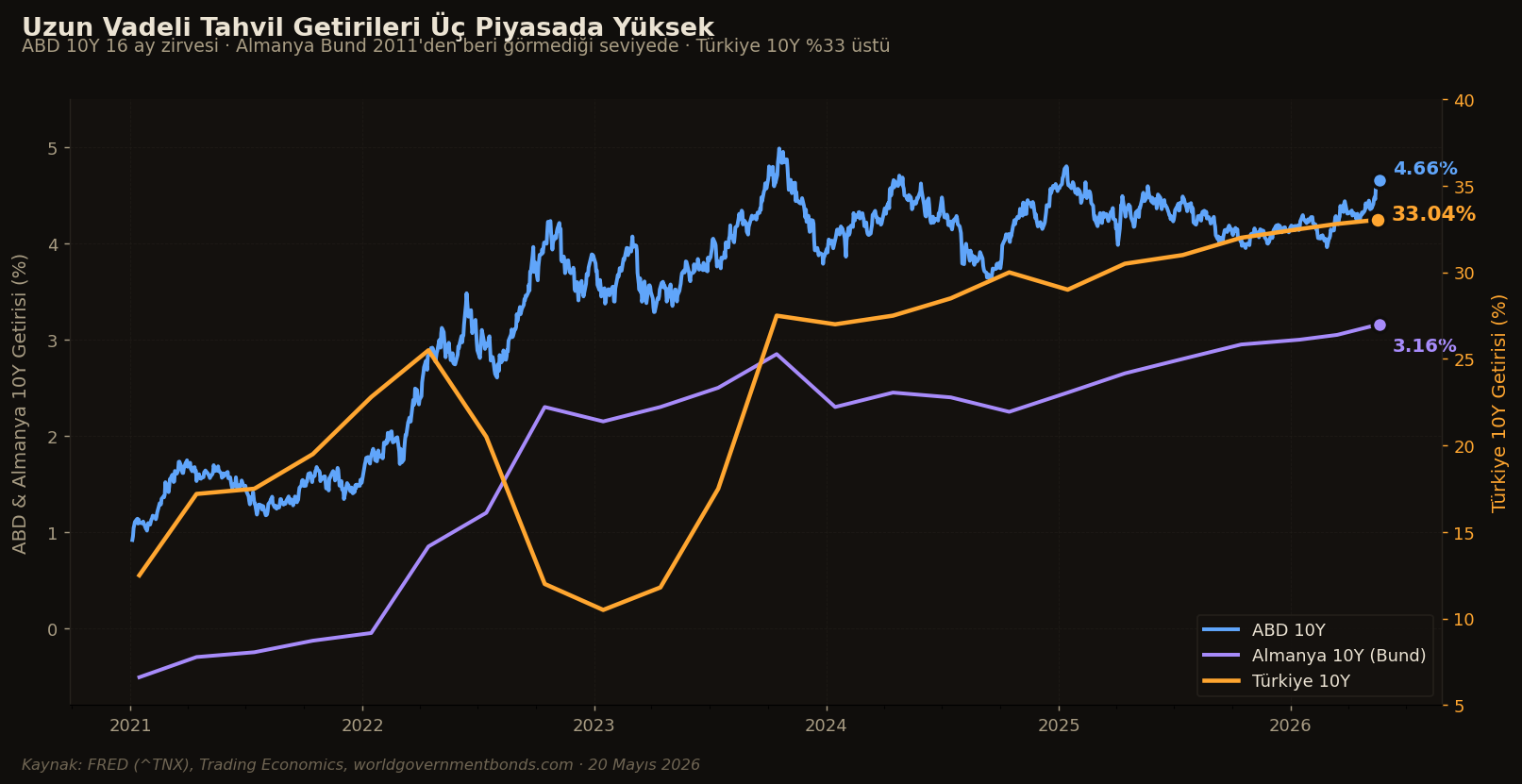

20 Mayıs 2026 itibarıyla üç farklı piyasanın en likit uzun vadeli tahvili aynı anda dikkat çeken seviyelerde işlem görüyor. ABD 10 yıllık Hazine tahvili %4,67 ile yaklaşık 16 ayın zirvesinde. Almanya 10 yıllık Bund %3,16 ile Mayıs 2011'den bu yana en yüksek seviyede. Türkiye 10 yıllık devlet tahvili %33,04 ile son bir ayda 3,3 puan yükselmiş halde. Üç farklı para birimi, üç farklı para politikası rejimi, ama benzer yönde bir hareket.

Neden Üçü de Yüksek?

Ortak neden birden fazla. Birincisi, enflasyon yapışkanlığı. ABD'de Nisan TÜFE'si üç yılın en yükseğine çıktı, ÜFE Aralık 2022'den bu yana en sert sürprizi verdi. Euro Bölgesi'nde Nisan enflasyonu %3'e yükselerek Eylül 2023'ten beri en yüksek seviyeye geldi. Türkiye'de manşet enflasyon hâlâ %30'un üzerinde. Tahvil yatırımcısı uzun vadede satın alma gücünü korumak istiyor, bunun için yüksek nominal getiri talep ediyor.

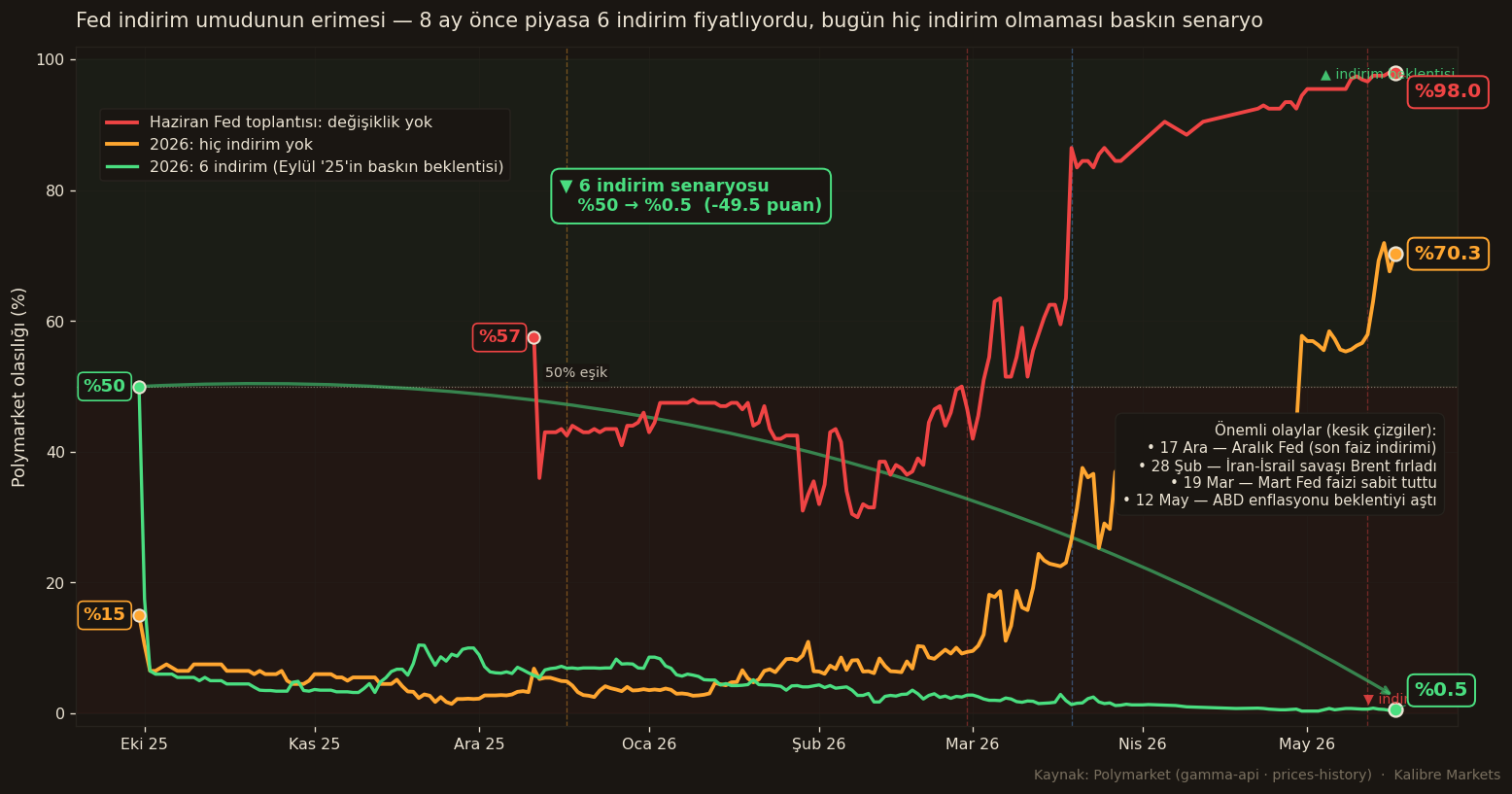

İkincisi, merkez bankalarının faiz indirim umudunun erimesi. Eylül 2025'te piyasa Fed'in 2026 yılında 6 kez faiz indirmesini tartışıyordu. Bugün indirim olasılığı çok düşük, bazı tahminciler yıl sonuna kadar artırım senaryosunu konuşuyor. ECB benzer şekilde gevşeme döngüsünü duraklatma sinyali veriyor. TCMB'nin Aralık 2024'ten itibaren başlattığı ölçülü indirim adımları da yavaşladı. Merkez bankalarının indirim takvimi geriye atıldıkça uzun vadeli tahvil getirileri de yüksek seyretmeye devam ediyor; çünkü yatırımcı kısa vadeli yüksek faizin daha uzun süre süreceğine inanıyor.

Üçüncüsü, vade primi (term premium) tekrar pozitife dönüyor. 2019 ile 2021 arasında uzun tahvil tutmak için yatırımcıya neredeyse hiç prim verilmiyordu, niceliksel gevşeme dönemi bunu sıfırlamıştı. Fed'in niceliksel sıkılaşma dönemi, Hazine'nin yüksek arzı ve mali açık endişeleri vade primini tekrar pozitif bölgeye çıkardı. Almanya, AB ortak borçlanma ve savunma harcaması artışıyla benzer bir yapısal baskı altında. Türkiye için zaten yüksek olan risk primi son haftalarda 50 baz puan ek genişledi.

Yatırımcı İçin Anlamı

Yüksek uzun vade getirisi farklı varlık sınıflarına farklı yansıyor.

- Hisse senedi: İskonto oranı yüksek olduğunda yüksek büyüme şirketlerinin değerlemesi orantısız sıkışır. Defansif sektörler (telekom, kamu hizmetleri) görece dayanıklı. ABD'de mega-cap teknoloji baskı altında, Avrupa'da savunma ve enerji öne çıkıyor.

- Konut ve gayrimenkul: İpotek faizleri ABD'de %7 üzerinde, Avrupa'da %4-5 bandında. Talep yavaşlıyor, bu da inşaat sektörüne ve GYO'lara yansıyor.

- Türk yatırımcı için: %33 nominal getiri kulağa cazip gelse de yıllık TÜFE'ye karşı reel getiri henüz yüksek değil. TÜFE'ye endeksli devlet tahvilleri (TÜFEX) ya da reel faiz farkını yakalayan portföy yapısı daha dengeli sonuç verir.

- Carry trade: Türk lirası varlıkların yüksek nominal getirisi yabancı yatırımcı için cazip, ama TL'nin değer kaybetmemesi şartıyla. CDS'in yeniden genişlemesi bu hesabı bozar.

İzlenmesi Gerekenler

Önümüzdeki birkaç hafta için kritik göstergeler:

- Haziran Fed toplantısı: Dot plot güncellemesi, 2026 indirim sayısı beklentisi.

- ECB Haziran toplantısı: Gevşeme döngüsünün son adımı mı?

- TCMB PPK kararı (gelecek toplantı): İndirim hızı, AOFM rejimi.

- ABD ve Almanya Hazine ihaleleri: Talep zayıflarsa uzun uç daha da satılır.

- Türkiye CDS: 250 baz puan üzerinde kalıcılaşırsa risk primi şişer.

Özet: Üç ekonomide birden uzun vade getirilerinin yüksek olması rastlantı değil. Yapışkan enflasyon, merkez bankası gevşeme tahminlerinin geri çekilmesi ve yapısal arz baskısı küresel bir tablo çiziyor. Türk yatırımcısı için bu hem fırsat (yüksek nominal getiri) hem risk (kur ve sermaye akışı kırılganlığı) anlamına geliyor.