Türkiye'nin makro fotoğrafı

Bu rapor TCMB EVDS sisteminden taze çekilen veri üzerine kuruludur. Her artifact altında veri tarihi ve seri kodu gösterilir; çeyreklik ve aylık serilerin yayın gecikmesi kaynağa bağlıdır.

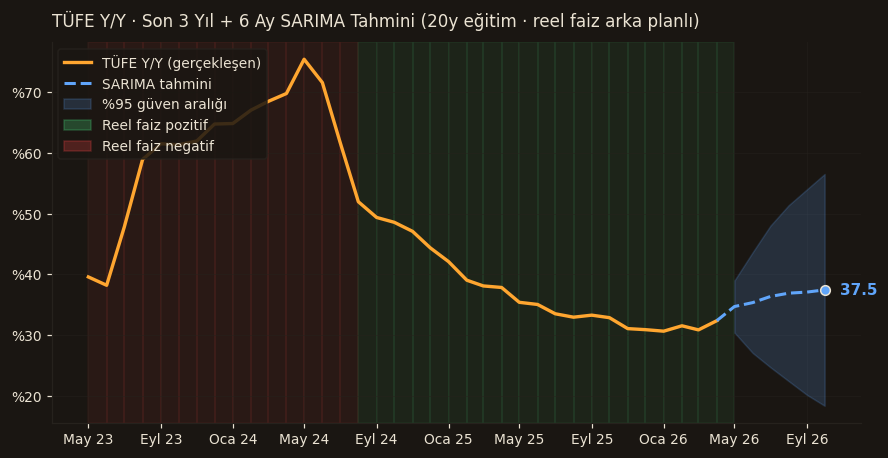

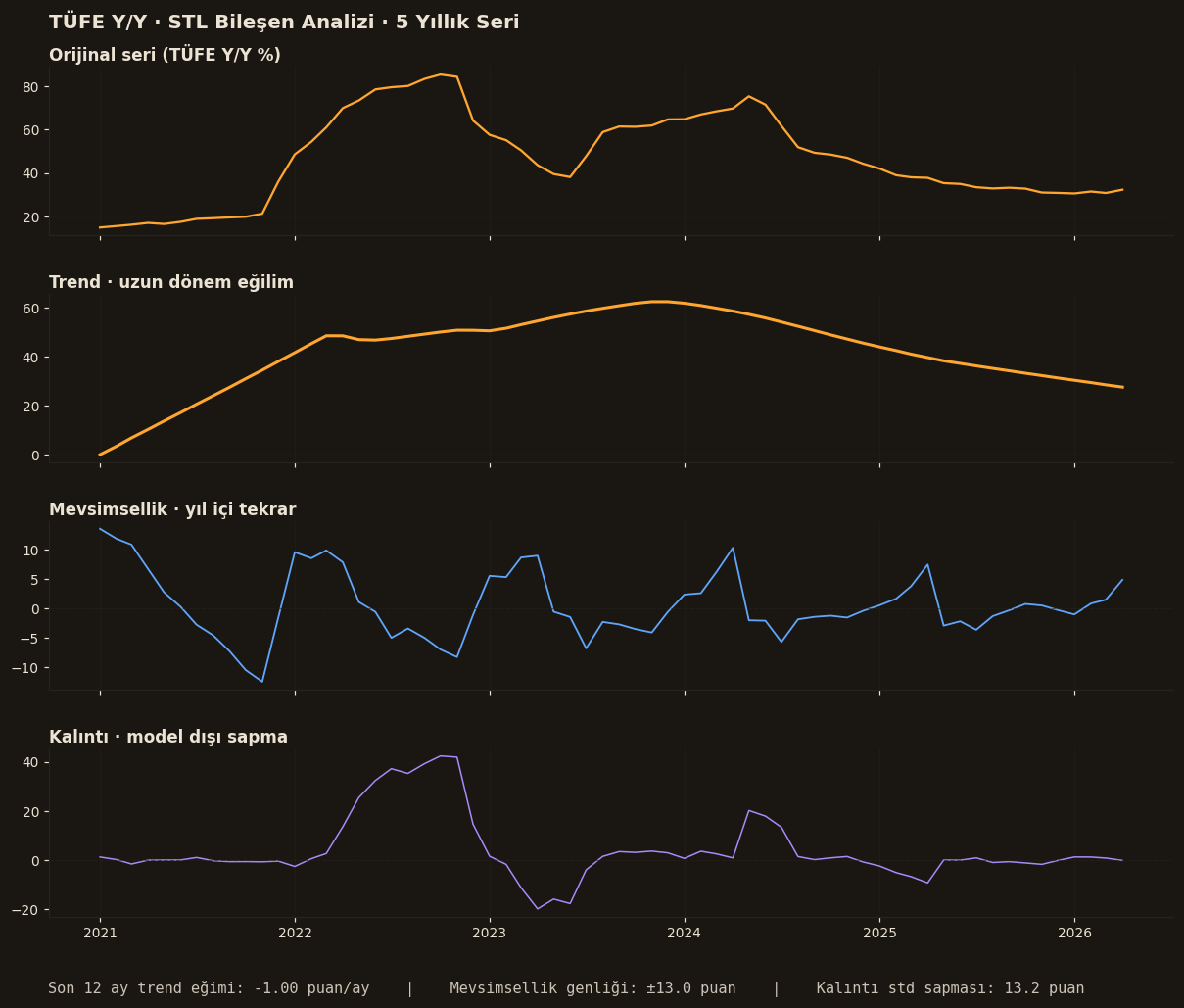

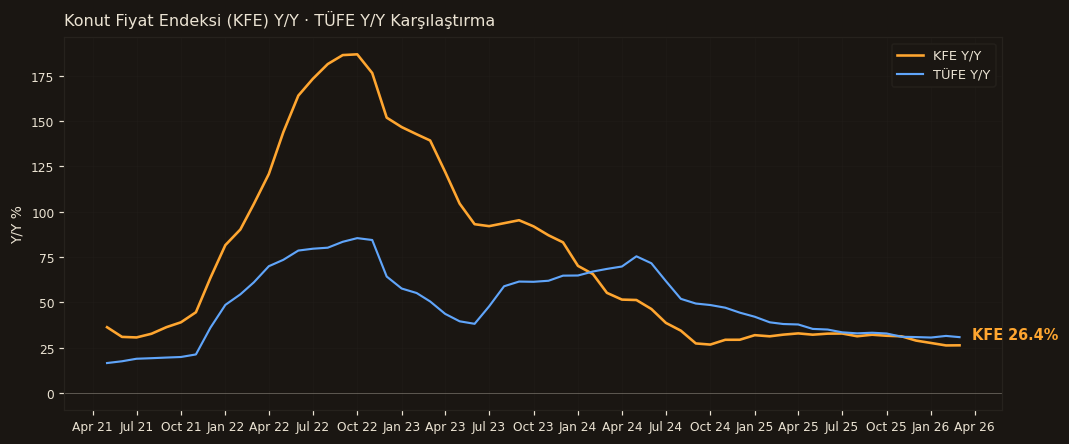

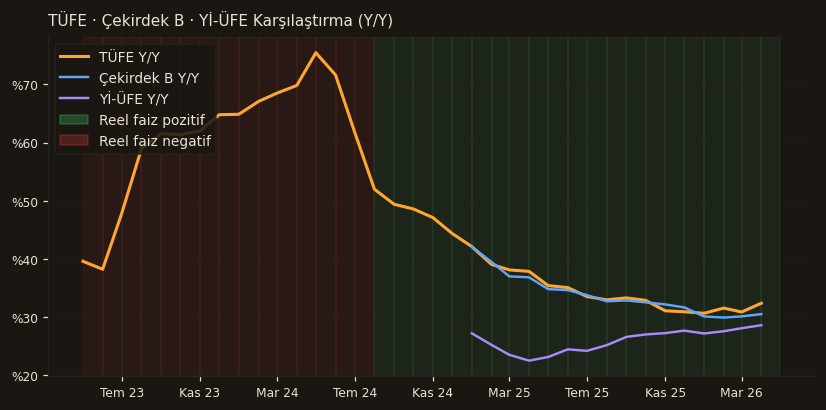

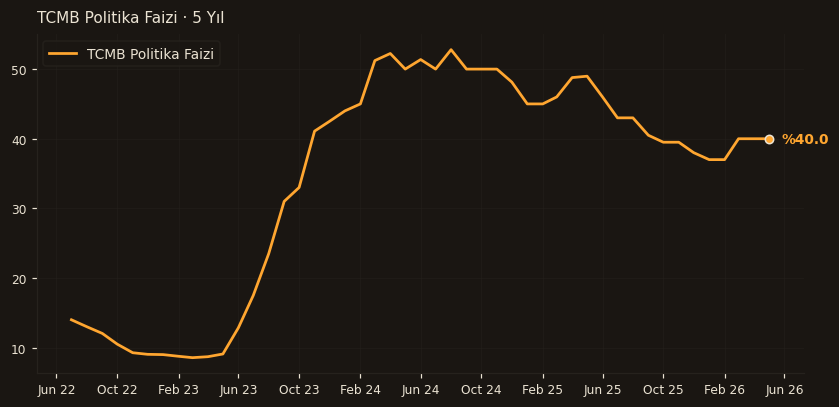

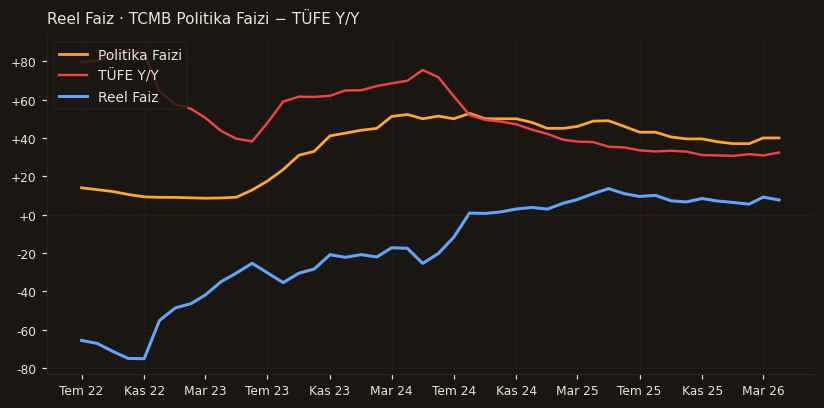

Enflasyon. Yıllık TÜFE %32.4 (Nisan 2026 EVDS okuması, TP.FE25.OKTG01). Çekirdek B %33.5, Yİ-ÜFE %28.6. Politika faizi %40, reel faiz +%7.6 puan; bu fark son 36 ayın en yüksek pozitif duruşunda. TCMB Konut Fiyat Endeksi (Mart 2026) yıllık değişim %26.4, TÜFE Y/Y'den 4.5 puan düşük — konut reel olarak değer kaybediyor.

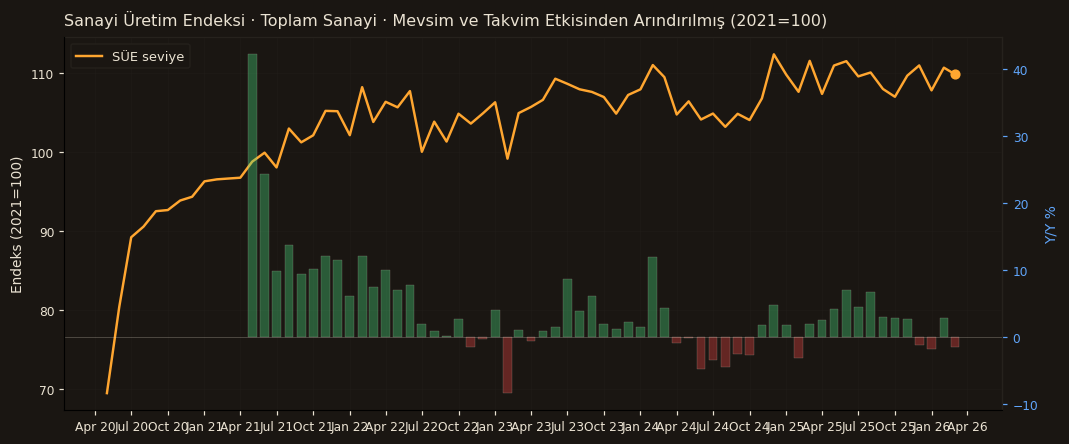

Reel ekonomi · öncü göstergeler. RKGE (mevsim arındırılmış, Nisan 2026) 98.6, TGE 85.5 — her iki endeks de 100 nötr eşiğinin altında. Sanayi Üretim Endeksi (mevsim ve takvim arındırılmış, Mart 2026) yıllık %-1.5, baz dönem 2021=100'e göre 109.9 seviyesinde.

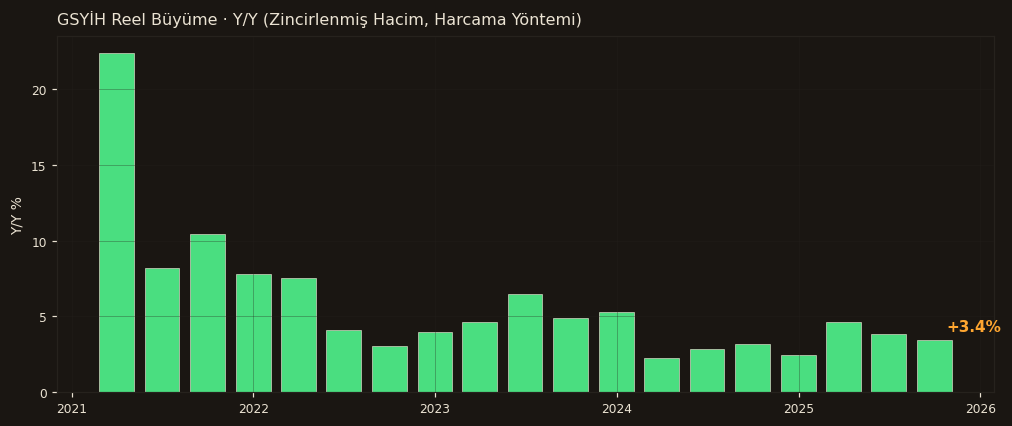

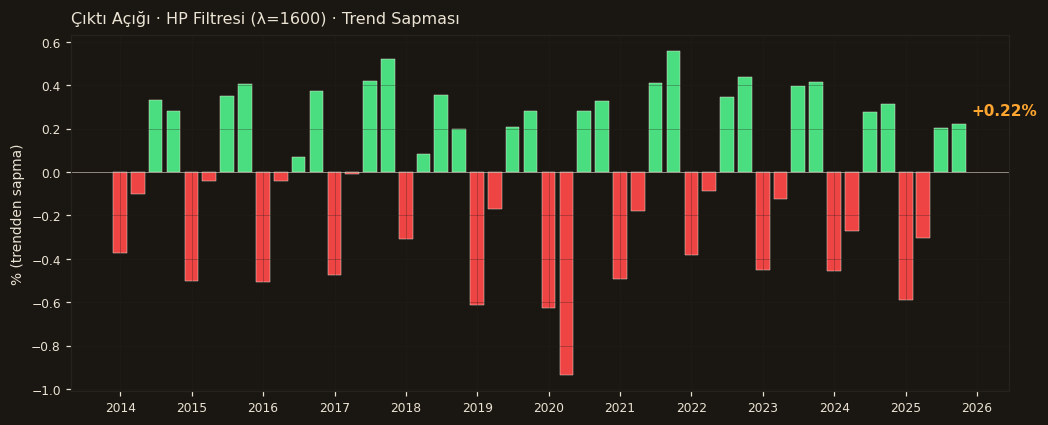

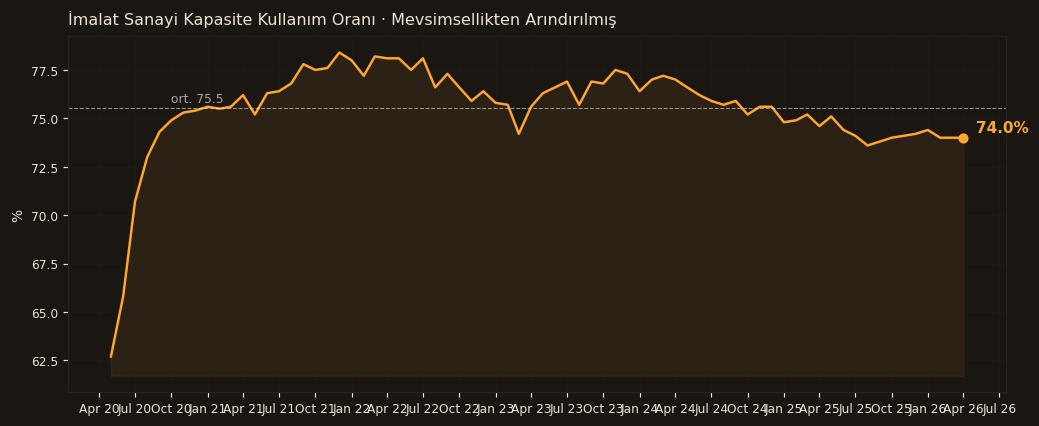

Büyüme. GSYİH Y/Y reel büyüme 2025-Q4 itibarıyla %3.4; son dört çeyreğin ortalaması %3.6. HP filtresi (λ=1600) çıktı açığı %+0.22 — trendin hafif pozitif tarafında. İmalat KKO (Nisan 2026) %74.0, uzun dönem ortalamasının (%75.5) 1.5 puan altında.

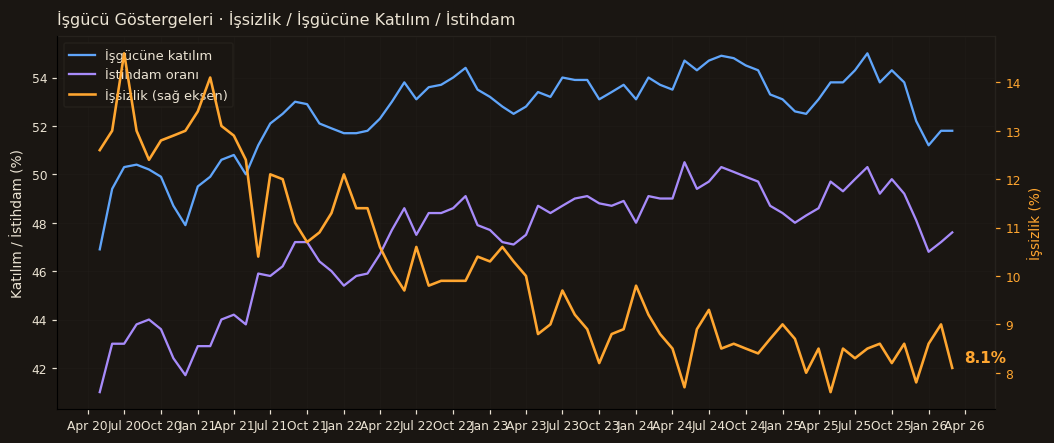

İşgücü. Manşet işsizlik Mart 2026 itibarıyla %8.1; işgücüne katılım %51.8, istihdam oranı %47.6. Katılım oranı OECD ortalamasının (yaklaşık %65-70) belirgin altında.

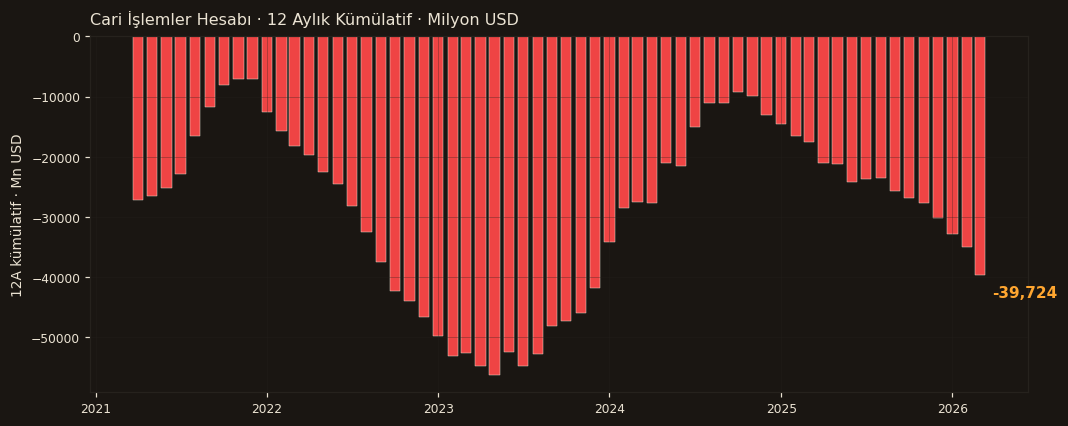

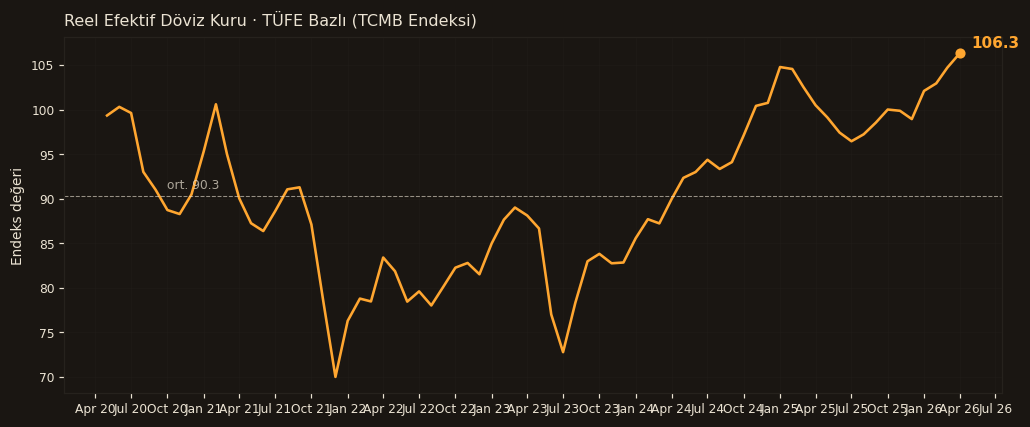

Cari & kur. Cari işlemler 12 aylık kümülatif Mart 2026 verisiyle -39.7 mlr USD açık. REER (TÜFE bazlı, Nisan 2026) 106.3; son 24 ayın bandı 86.4-106.3.

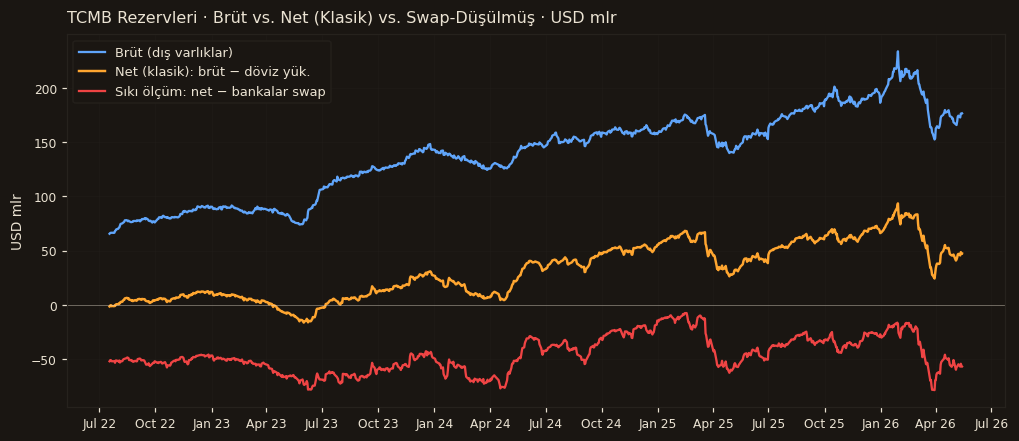

Rezervler. 14 Mayıs 2026 analitik bilanço verisine göre brüt dış varlıklar 176.3 mlr USD; klasik net rezerv +47.3 mlr USD, sıkı ölçüm (bankalar swap düşülmüş) -56.8 mlr USD.

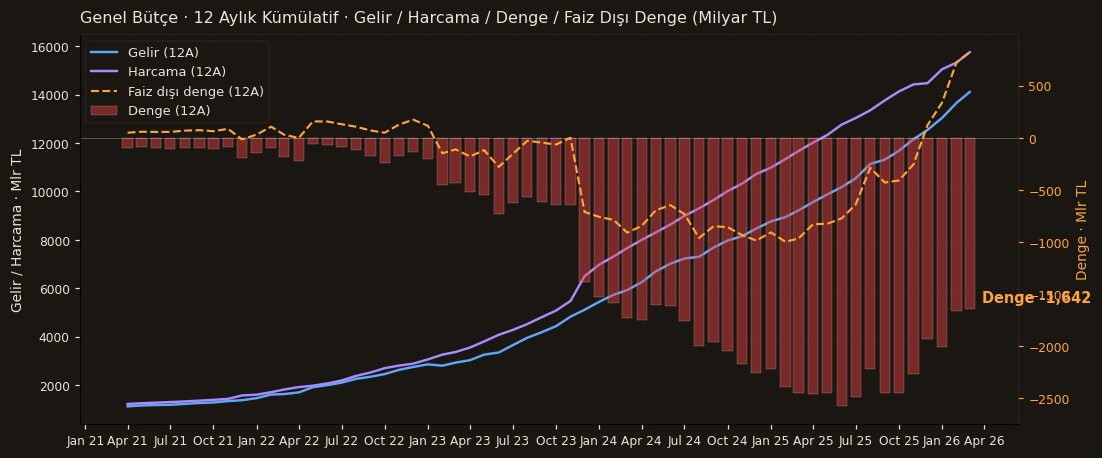

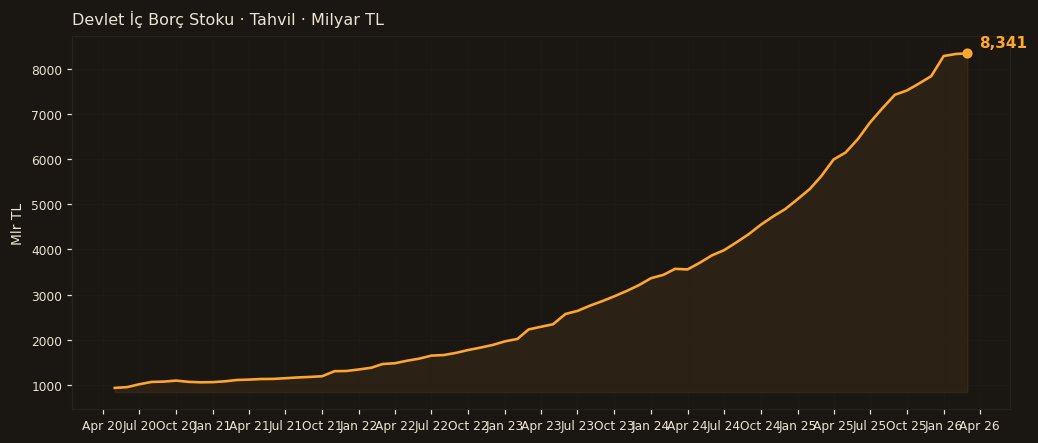

Kamu maliyesi. 12 aylık kümülatif (Mart 2026) bütçe gelirleri 14.1T TL, harcamaları 15.7T TL; manşet denge -1.6T TL açık. Faiz dışı denge +822 mlr TL fazla. Devlet iç borç stoku (tahvil) 8.34T TL; yıllık nominal değişim %+48.4.

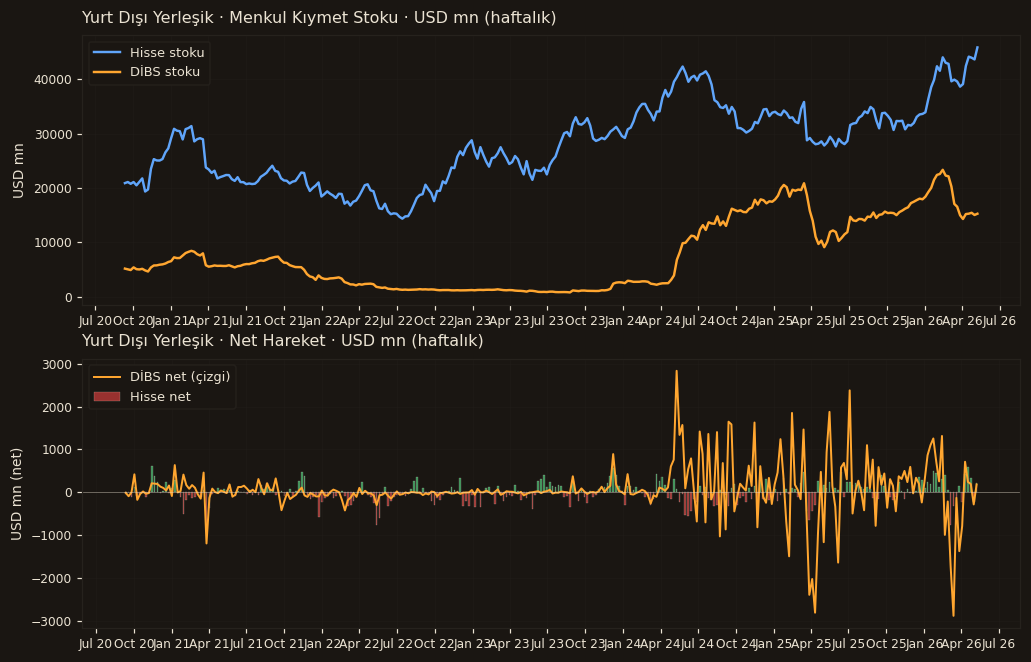

Yabancı yatırımcı pozisyonu. 8 Mayıs 2026 haftalık verisine göre yurt dışı yerleşik hisse stoku 45.8 mlr USD, DİBS stoku 15.3 mlr USD. Son 52 hafta kümülatif net giriş — hisse +5.0 mlr USD, DİBS +6.5 mlr USD.

Kapsam notu. Bu sürümde henüz yer almayan göstergeler — Türkiye İmalat PMI (S&P Global / İSO, dış kaynak), getiri eğrisi tenor'ları (2Y/5Y/10Y, EVDS'de ayrı seri olarak yayınlanmıyor), TR 5Y CDS, EMBI spread ve perakende satış hacim endeksi — bir sonraki revizyonda scraper geliştirmesi sonrası eklenecek.

Bu aralar izlenecekler

TÜFE patikası · ana ankraj

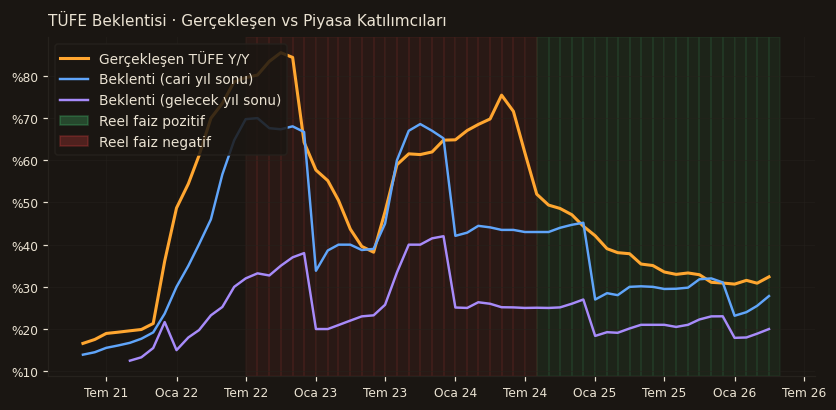

Aylık TÜFE açıklaması her ayın 3'ünde TÜİK'ten geliyor. Manşet TÜFE'nin yanı sıra Çekirdek B endeksi, Yİ-ÜFE ve Piyasa Katılımcıları Anketi 12 ay sonrası beklentisi birlikte takip edilir.

TCMB toplantı kararları · indirim takvimi

TCMB Para Politikası Kurulu kararları ayda bir, Perşembe 14:00'te. Faiz patikası için Karar Metni ve Enflasyon Raporu birincil kaynak.

Reel faiz · sıkılığın ölçütü

Politika faizi eksi yıllık TÜFE. Bu fark pozitif kaldığı dönemlerde TCMB'nin sıkı duruşu sürüyor; negatife döndüğü önceki dönemlerde enflasyon beklentilerinde bozulma gözlenmişti.

Güven endeksleri · 100 eşik takibi

RKGE ve TGE 100 nötr eşiğinin altında kaldığı uzun dönemlerde reel ekonomi öncü göstergeleri zayıflar; eşiğin üstüne çıkış toparlanma sinyali olarak okunur. Aylık 25'inde yayınlanır.

Yabancı portföy haftalık · cari açığın finansmanı

TCMB her Perşembe 14:30'da Menkul Kıymet İstatistikleri yayınlıyor. DİBS net hareketinin yönü ve büyüklüğü, cari açığın portföy kanalıyla finansman kalitesini doğrudan gösterir.

Bütçe gerçekleşmeleri · faiz dışı denge önceliği

HMB her ay 15'inde Aylık Bütçe Gerçekleşmeleri açıklıyor. Manşet denge faiz harcamalarını içerir; faiz dışı denge yapısal mali duruşu daha iyi yansıtır.